নিশ্চিত আয় প্রকল্পে মূল্যবৃদ্ধির ঘুণ পোকা,

ব্যাঙ্ক-পোস্টঅফিসের বাইরে ভাবুন

ব্যাঙ্ক-পোস্টঅফিসে টাকা রেখে আপনি ভারি নিশ্চিন্তে অবসর জীবনের সঞ্চয় তহবিল গড়ে তোলার স্বপ্ন দেখছেন। অথচ, ‘মূল্যবৃদ্ধি’ নামক ঘুণ পোকাটা যে ব্যাঙ্ক-পোস্টঅফিসে বেড়ে ওঠা আপনার মেয়াদি আমানত ক্রমশ ফোঁপরা করে দিচ্ছে সেটা খেয়াল করেছেন? না হলে, অবসরের দোরগোড়ায় পৌঁছে দেখবেন, ব্যাঙ্ক-পোস্টঅফিসে জমানো সঞ্চয়ের টাকায় সংসার চালানোই মুশকিল হয়ে দাঁড়াচ্ছে।

অবাক হচ্ছেন? দাঁড়ান, বিষয়টা তা হলে ভালো করে বুঝিয়ে বলি।

মূল্যবৃদ্ধি কাকে বলে জানেন তো? আপনার, আমার মতো সাধারণ মানুষের ব্যবহৃত পণ্য-পরিষেবার দামে একটানা বৃদ্ধিই হল মূল্যবৃদ্ধি। ফলে, ভবিষ্যতের জন্য সঞ্চয়, বিনিয়োগ প্রভৃতির ক্ষেত্রে ‘মূল্যবৃদ্ধি’র গুরুত্ব যে কতটা সেটা অনুধাবন করতে নিশ্চয় কোনও অসুবিধা হওয়ার কথা নয়। আপনার আয় যদি মূল্যবৃদ্ধির চেয়ে কম হারে বাড়ে তবে, অদূরভবিষ্যতে আপনার ক্রয়ক্ষমতা এবং সেই সঙ্গে জীবনযাত্রার পড়তে শুরু করবে।

কী ভাবে? এ বার সেই ব্যাখ্যায় আসি।

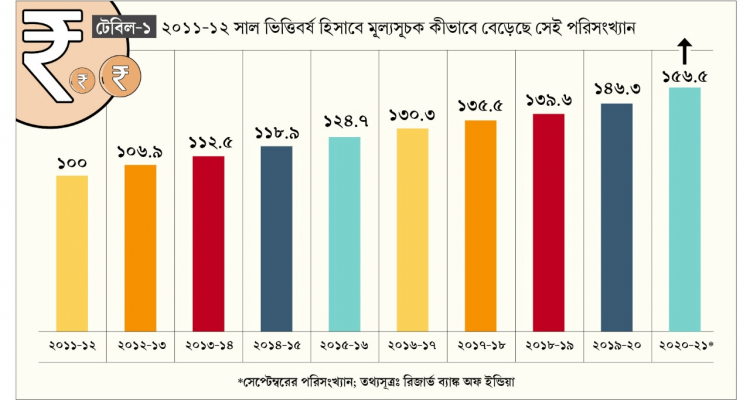

মূল্যবৃদ্ধির জরিপ করতে কোনও একটা স্বাভাবিক বছরকে (কোনও বিশাল প্রাকৃতিক বা অর্থনৈতিক দুর্যোগ ঘটেনি এমন কোনও বছর) ভিত্তিবর্ষ স্থির করে সেই বছরের পণ্য-পরিষেবার মূল্যস্তরকে ১০০ ধরে কনজিউমার প্রাইস ইন্ডেক্স বা সাধারণ উপভোক্তাদের ব্যবহৃত পণ্যের দামের সূচক বা মাপকাঠি তৈরি করা হয়। আবার, নির্দিষ্ট সময়ের ব্যবধানে সরকার নতুন ভিত্তিবর্ষ ঘোষণা করে।

| অর্থবছর | মূল্যসূচক |

| ২০১১–১২ | ১০০ |

| ২০১২–১৩ | ১০৬.৯ |

| ২০১৩–১৪ | ১১২.৫ |

| ২০১৪–১৫ | ১১৮.৯ |

| ২০১৫–১৬ | ১২৪.৭ |

| ২০১৬–১৭ | ১৩০.৩ |

| ২০১৭–১৮ | ১৩৫.৫ |

| ২০১৮–১৯ | ১৩৯.৬ |

| ২০১৯–২০ | ১৪৬.৩ |

| ২০২০–২১* | ১৫৬.৫ |

*সেপ্টেম্বরের পরিসংখ্যান

তথ্যসূত্রঃ রিজার্ভ ব্যাঙ্ক অফ ইন্ডিয়া

এই পরিসংখ্যানের অর্থ হল, ২০১১-১২ সালে ১০০ টাকা খরচ করে আপনি যত পরিমাণ পণ্য কিনতে পারতেন, সেই একই পরিমাণ পণ্য কিনতে গত সেপ্টেম্বর মাসে আপনাকে ১৫৬.৫০ টাকা খরচ করতে হয়েছে। গত সাড়ে আট বছরে মূল্যবৃদ্ধি টাকার দাম কতটা কমিয়ে দিয়েছে সেটা এ বার আন্দাজ করতে পারছেন?

এ বার চোখ দেওয়া যাক ব্যাঙ্ক আমানতের দিকে। টেবিল-১ থেকেই স্পষ্ট, ২০১১-১২ সালে আপনি ব্যাঙ্কে যে টাকা রেখেছেন তার প্রতি ১০০ টাকা আমানত পিছু ২০২০-২১ সালে সুদাসলে ১৫৬.৫০ টাকা হিসাবে ফেরত না পেলে আপনার ক্ষতি!

২০১২ সালে ভারতীয় স্টেট ব্যাঙ্ক সর্বোচ্চ ৯.২৫% সুদ দিত ১ থেকে ১০ বছরের মেয়াদি আমানতে। অর্থাৎ, ২০১২ সালে আপনি স্টেট ব্যাঙ্কে ১০ বছরের মেয়াদে ১০০ টাকা ফিক্সড ডিপোজিট করে থাকলে সেই আমানত এখন বেড়ে হবে ২১৭.৫৬ টাকা।

কিন্তু, আপনি ২১৭.৫৬ টাকা পাবেন না। কারণ, ওই সুদের উপর (১১৭.৫৬ টাকা) আপনাকে আয়কর দিতে হবে। আপনি যদি ২০% আয়কর সীমায় (বছরে আয় ৫ লক্ষ টাকা থেকে ১০ লক্ষ টাকা) পড়েন, তবে আপনাকে আয়কর দিতে হবে ২৩.৫১ টাকা। সুদাসলে আপনি হাতে পাবেন ১৯৪.০৫ টাকা। আর, আপনি যদি ৩০% আয়কর সীমায় পড়েন তবে, সুদাসলে আপনি পাবেন ১৮২.২৯ টাকা! (আয়করে ৪% স্বাস্থ্য ও শিক্ষা সেস-এর হিসাব এখানে ধরা নেই।)

অর্থাৎ, ব্যাঙ্কে ৯.২৫% সুদের হারে টাকা রেখে সাড়ে আট বছরে আপনার প্রকৃত লাভ ২৫.৭৯ টাকা (= ১৮২.২৯ টাকা – ১৫৬.৫০ টাকা)!

এখনও ব্যাঙ্ক-পোস্টঅফিসের নিশ্চিত আয়ের মোহে পড়ে থাকবেন?

আরও জানতে ফোন করুন এই নম্বরে +91 9051052222 বা ইমেল করুন [email protected] এ।

– পরিচয় গুপ্ত